诺贝尔经济学奖得主哈里·马科维茨说过一句话:“资产配置多元化是投资市场的唯一免费午餐”。

2022年1月股票市场大幅下跌,2月俄乌局势波谲云诡,3月上旬市场震荡加剧,股市跌,避险资产涨,原油、粮食等大宗商品涨。不断变化的市场,凸显了资产配置的重要意义。

投资是一个概率游戏,概率的大小反映了随机事件发生的可能性的大小。如果提前预测到俄乌局势的升级自然能够收获不少。但是预测的准确率非常低,而且预测错了还有比较大的惩罚。事实上就本次俄乌局势而言,有大量的知名专家都预测错误了。

如果把投资建立在高度不确定的事件上,无异于火中取栗。地缘局势的演变高度不确定,往往相关资产也非常敏感,波动很大,难以通过方向判断挣到钱。

在半强势有效市场环境下,投资目标的信息、盈利状况、规模,投资品种的特征以及特殊的时间变动因素对投资收益都有影响,在某一特定时期,不同资产的收益表现往往存在较大差异,这就为资产配置提供了现实基础。

一个投资组合预期收益率的表达式是这样的:∑E=P1*E1+P2*E2+……+ Pi*Ei,其中Pi是第i个投资标的获得预期收益率Ei的概率。

要提高整个组合收益率的方法有几个方面:一是大幅度提高P,二是大幅度提高E,三是同时提高P与E。比如,索罗斯在乎收益率的量级,巴菲特在乎的是确定性,收益率稍微低一点没有关系,因为资金是带杠杆的,希望有比较确定的回报率。

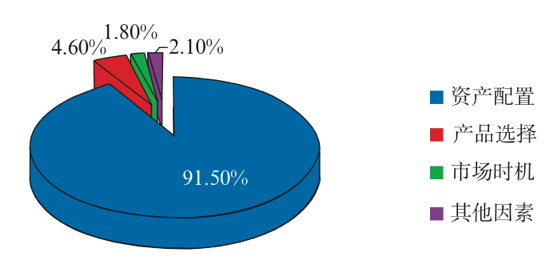

在投资获利的归因分析中,90%以上的收益是由资产配置决定的,可见资产配置是投资长期成功的关键性因素。而在众多影响投资收益的因素中,像证券选择、市场时机等都是不可控的,只有资产配置是投资者唯一可控的因素。

资产配置主要分为:跨资产类别配置、跨地域国别配置和另类资产配置。

简单来说就是“把鸡蛋放在不同的篮子里”,在投资组合中应当包含尽量多不同类别的资产,包括权益类资产、固收类资产、大宗商品、黄金等。不同类别的资产所适应的市场环境不同、风险收益特性也不同,比如股债之间往往有“跷跷板效应”。科学配置不同类别的资产,东边不亮西边亮,能够达到平衡风险和收益的效果。

要求投资者的资产配置不能局限于国内市场,不要只持有单一货币的资产,需降低资产的关联度,还可以分散汇率风险。

这类资产的意义是能够博取更高收益,但与之伴随的风险系数也比较高,以私募股权、风险投资为代表。这类资产配置比较适合风险偏好高、资产比较多的投资者。

资产配置是做一个多类资产的组合,这个组合的目标并非实现收益率最大化,而是要争取性价比最高,提高风险收益比。简单来说,就是你每多冒一分钱的风险,就应该多获得一分钱的收益,收益和风险应该是相平衡的。如果,能够通过多类资产的配置,你多冒一分钱的风险,获得了两分钱的收益,那就提高了投资组合的风险收益比。

大类资产配置的核心是低相关性。在多资产组合中,并非你持有的资产越多越好,而是要确保资产之间的低相关性。我们可以加入债券、加入商品期货、甚至加入衍生品,通过增加负相关或者零相关的资产,将大类资产配置的波动率大幅降低。

本文版权为宁水资本所有,如需转载请联系本公众号。

风险提示:以上信息仅供宁水资本投资人参考,且不构成投资建议或承诺,市场有风险,投资需谨慎。