极致行情下的股债对冲策略

2024年开年以来,A股市场快速下跌,截至2月2日,沪深300指数在年K线收三连阴之后,继续下跌7.33%,全市场A股平均股价下跌了25.05%。行业板块方面,除了煤炭、银行两个行业上涨,其它行业均下跌。A股市场在2021年以来的长期下跌趋势中,不少有着十多年投资经验的基金经理都遭遇了较大的净值回撤,这对于基金管理人和基金持有人都是巨大的挑战。

A股市场的波动性特别大,2005年以来沪深300的PE倍在8倍到48倍之间波动,高低相差五倍。股市系统性下跌的风险,一方面来自经济基本面变化带来企业利润的波动,另一方面来自市场参与者的情绪变化,也就是企业估值的波动。

在股市系统下跌的时候,即使持有基本面优质的股票,也很难阻挡资产净值的下跌。但是,如果我们通过大类资产的配置去平衡股市的巨幅波动可能会达到比较好的效果。

比如,在2023年10月20日至2024年2月5日的区间行情中,沪深300、中证500、中证1000分别累计下跌9.4%、18.4%、26.5%,而10年期国债期货累计上涨2.1%。

理论上,股票和国债分别是风险资产和无风险资产的典型代表。当资本市场资金总量相对稳定时,若投资者对经济基本面预期比较乐观,市场风险偏好提升,则倾向于增配股票、减配国债;当经济基本面承压时,投资者倾向于抛售股票、增持国债资产,而政府往往需要刺激经济,流动性变宽松,利率下行,国债价格上涨,从而表现出“债强股弱”的特点。

如果我们把股债的行情周期拉长来看,2006、2007年,国债走势趋于平缓,股票市场却迎来一波超级牛市;2008年股市持续暴跌,国债则迎来一波牛市;2009年国债下跌,股票大幅上涨;2015年下半年股市大跌,国债上涨;2018年股票下跌,国债上涨。2021年1月至2024年1月,股市下跌,国债上涨。

流动性对股市和债市具有较强的影响力,流动性宽松或收紧驱动资产价格上涨或下跌。股市和债市分属于不同层级的流动性,所以股债之间流动性松紧不同也会导致出现“股债跷跷板”现象。

回顾2006年以来的行情,我们也可以发现“股债跷跷板”效应也并非始终稳定存在,股债走势同步的时期也并不罕见,比如,2011年的股债双杀,2014年的股债双牛。当市场流动性极度充裕时,富余的资金会寻找获利渠道,分别进入股票市场和债券市场,容易出现股债“双牛”的情景。如果市场流动性紧张,股票市场和债券市场均会出现价格下跌现象。这两种情形均不是股债跷跷板效应。

国债期货作为国际金融市场历史悠久、运作成熟的基础性金融衍生产品,对健全收益率曲线、投资者管理利率风险发挥了重要作用。

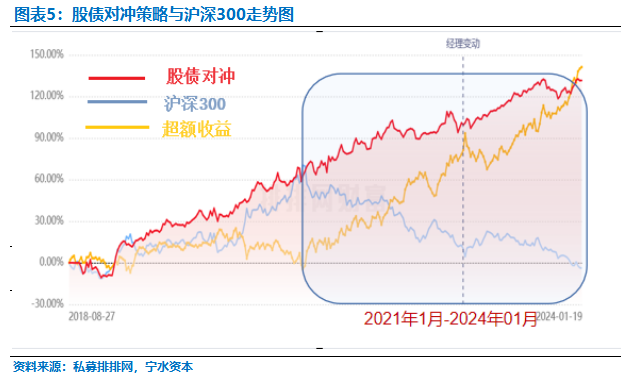

目前,我国30年期国债期货上市填补了我国超长期国债期货的空白。随着我国国债期货市场发展成熟以及人民币国际化进程加快,国债期货的避险属性将进一步增强,使得国债期货在大类资产配置中发挥更重要的作用。从沪深300指数走势图与股债对冲策略的收益对比图来看,股债对冲策略总体上能够平滑收益率曲线,是一种较优的投资策略。

展望2024年,资金面宽松是大概率事件,分两种情形:稳健宽松情形下国债受益,股市继续承压,股债对冲策略可以承受股市下跌风险;如果极致宽松,股债对冲可能体现为类似2014年至2015年上半年的股债双牛,两类资产同时受益。

宁水简介

宁水资本是一家专注于宏观策略研究,投资于股票、商品、债券类资产及其衍生品的宏观策略私募证券基金管理公司。宁水资本秉持“宁静致远(宏观对冲)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

宏观策略通过把握宏观经济形势,自上而下全面分析股票、债券、商品等大类资产,分散配置、动态灵活组合投资。追求在不同经济环境下寻求投资机会、配置最优策略组合、分散风险、获取中长期稳健收益。

宁水旗下共有宏观策略、主题型策略二个系列的基金。

宁水宏观系列有:股债组合策略、债商组合策略、股债商组合策略等。

宁水主题型系列有:国债主题、美债主题等。

所有策略均可以定制不同风险等级的专属产品。

宁静致远静水流深

联系方式

电话:0592-5280755

合格个人投资者请联系

温女士13328315545

专业机构投资者请联系

林先生15679495888

邮箱

ns@ningshuicapital.com

地址

厦门市思明区环岛东路中航紫金广场A塔18楼

长按识别二维码关注我们

风险提示:以上信息仅供宁水资本投资人参考,且不构成投资建议或承诺,市场有风险,投资需谨慎。