降息周期下铜的投资机会

摘要

近几年,作为稀缺资源的铜矿资本开支大幅下滑,品位不断下滑,影响未来铜供给,而铜的新能源领域需求加速提升,同时在美联储停止加息进入降息通道,全球经济复苏背景下,铜的需求预期稳步增长。在供给收缩,需求扩张的情况下,铜价有望迎来中长期较为确定的投资机会。

正文

近代经济科技的高速发展,离不开铜的广泛使用。近几年铜的应用领域也不断拓展,而铜矿在近几年来面临着资本开支不足等问题。近两年美联储加息背景下,全球进入加息周期,美债利率不断抬升,美元指数高位震荡,对全球有色需求造成较大的不利影响。今年美联储停止加息,预计进入降息周期,铜是否会迎来比较好的投资机会呢?

一、铜产业链

铜产业链包含矿山开采、铜矿冶炼、加工成材以及终端消费四个环节,可以简单划分为上、中及下游三个部分。铜的上游为选矿及矿山开采,从而得到中游冶炼的原料—铜精矿。中游将精铜矿经过各个步骤加工为阳极铜和电解铜。下游为初级消费和终端消费。初级消费端购买电解铜并将其进一步加工成产品,如铜管、铜棒、铜板带箔和铜杆等。最终进入终端消费端,将各类铜材应用于电力、家电、基建建筑、交通以及热门的新能源领域等。

二、铜供给收缩,增量有限

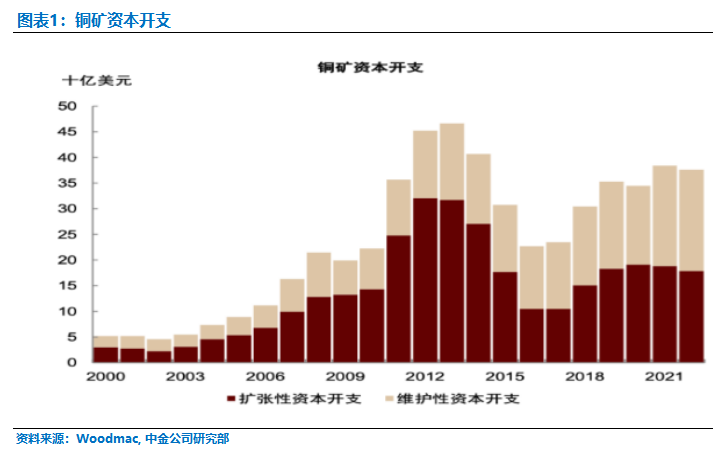

1、矿山资本开支下滑

铜矿产量依赖于矿企的资本开支和勘探。矿山的开支又受到铜价的影响,有比较强的周期性。2003年到2012年,中国城镇化和工业化进程加速及2008年4万亿刺激,增加了铜需求,刺激矿企增加资本开支和勘探投入,资本开支达到了历史高位。但之后铜扩张性资本开支出现了大幅下滑。

铜矿床开发周期较长,一般而言开发周期在6-8年,铜矿产能释放大幅滞后于铜矿资本开支,2015以来低迷的资本开支,导致铜矿紧张,铜增量不明显。根据华福证券不完全统计,2023-2025年全球铜精矿新投产增量分别为100/84/58万吨,逐年递减,增量矿山主要集中于刚果、智利、墨西哥。

2、全球铜矿品位下滑明显,开采成本上升

全球铜矿开采品位从2005年1.23下滑到2021年0.65,主要是由于新开采矿石的矿石品位不如以往,另一方面全球矿山面临老龄化问题。矿石品位下滑就意味着开采成本上升。

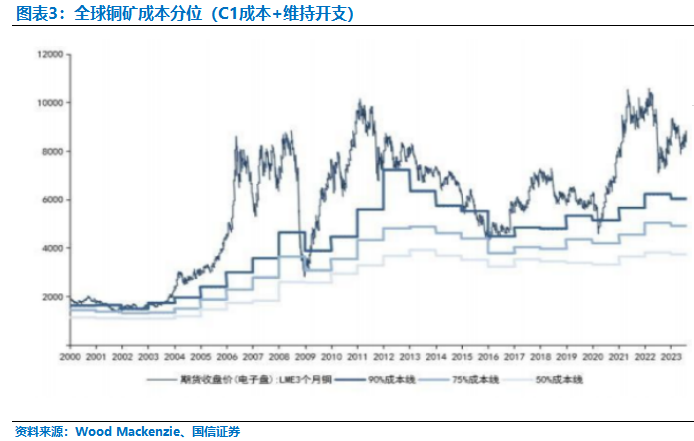

3、铜矿开采成本上升推动铜重心上移

分析20年来铜价运行走势,铜价在90%成本分位线有较强的支撑,只有2008年2015年因为全球宏观经济受到大的冲击,才跌破90%分位线,在70分位线得到支撑。全球铜矿的成本不断上移,也推升了铜价重心。另外,铜矿占金属铜的价值量在90%左右,因此铜是资源属性的商品,随着全球铜矿山品位下滑,开采成本整体上升,铜矿的资源稀缺性就会逐步显现,价格底部将逐步抬升。

三、新能源拉动铜需求

铜基于导电导热性、耐腐蚀性、延展性等优质特性,被广泛地应用于电气、机械制造、建筑工业、交通运输等领域。根据 ICSG 数据统计,全球铜在设备、建筑、基础设施、交通和工业中的消费占比分别为 32%、26%、17%、13%和12%。根据 SMM 数据,我国铜下游消费主要应用于电力行业,占全国消费总量的46%,其次为家电、交通运输、机械电子、建筑,占比分别为14%、12%、9%、8%。

传统领域需求放缓,新能源将成为拉动未来消费增长的主要动力。在工业化、城镇化进程趋于饱和的背景下,传统领域的需求增速偏低,传统电力铜消费增速维持在2%。家电行业基本饱和,主要是升级替代需求,铜的消费基本没有增量。建筑行业因地产开工下滑影响会有一定拖累,但考虑多套地产扶持政策出台,建筑行业对铜消费下滑不会太明显。

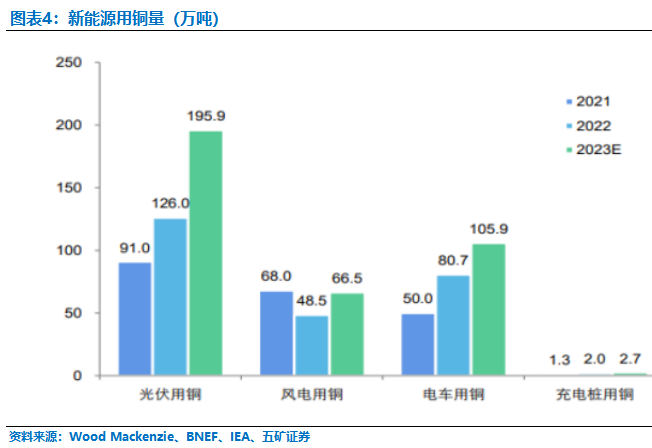

新能源铜消费主要集中在光伏、新能源车、风电和充电桩等,2020~2023年新能源铜消费的年均增长率高达34%。新能源用铜量的快速上升,显著拉动铜需求,其在铜需求中的占比从2015年的3%提升至2022年的10%。

根据国家能源局统计,2023年中国新增光伏装机量为216.88GW,同比增长148.12%,未来3年行业仍有较高成长空间。根据GWEC的数据,近10年(2013-2022 年)全球风电新增装机CAGR为6%,近5年(2018-2022年)的CAGR 为8%。虽然风电新增装机以较快速度增长,但是与碳减排目标所要求的装机规模还相差甚远。根据GWEC的测算,若想实现本世纪末全球温升1.5℃以内及2050年净零排放的目标,2030年的累计装机规模需要超过3000GW,2030年的新增装机量需要达到2022年的5倍,即达到 390GW左右的年新增装机规模,则23-30年的新增装机CAGR高达22%,未来风电发展空间或比预测和想象中来的更广阔。新能源汽车处在快速增长期,政策刺激力度不弱,消费者对电车的接受度不断提高,在去年高基数基础上仍有望维持较高增速。新能源领域铜需求的高速增长对冲了传统领域铜消费低迷。

四、美联储降息周期,有色金属需求提升

近两年美联储加息背景下,全球进入加息周期,美债利率不断抬升,美元指数高位震荡,对全球有色需求造成较大的不利影响。随着美联储停止加息,今年有望进入降息周期,全球经济复苏预期增强,同时叠加国内降息周期及宏观稳增长政策,有利于铜需求回暖,快速去库存,支撑铜价回升。

小结:铜作为稀缺资源,在储量不断减少,开矿成本不断上升,品位不断下行的情况下,长期制约着铜的中长期供给。同时开矿成本不断上升,环保成本上升,也不断推高铜价重心。铜的需求广泛,且不断拓展应用领域。今年全球有望进入降息周期,且全球开始进入补库周期,有利于铜需求回升。未来很可能会出现供给紧张,需求扩张的情况,铜是较好的中长期配置品种。

宁水简介

宁水资本是一家专注于宏观策略研究,投资于股票、商品、债券类资产及其衍生品的宏观策略私募证券基金管理公司。宁水资本秉持“宁静致远(宏观对冲)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

宏观策略通过把握宏观经济形势,自上而下全面分析股票、债券、商品等大类资产,分散配置、动态灵活组合投资。追求在不同经济环境下寻求投资机会、配置最优策略组合、分散风险、获取中长期稳健收益。

宁水旗下共有宏观策略、主题型策略二个系列的基金。

宁水宏观系列有:股债组合策略、债商组合策略、股债商组合策略等。

宁水主题型系列有:国债主题、美债主题等。

所有策略均可以定制不同风险等级的专属产品。

宁静致远静水流深

联系方式

电话:0592-5280755

合格个人投资者请联系

温女士13328315545

专业机构投资者请联系

林先生15679495888

邮箱

ns@ningshuicapital.com

地址

厦门市思明区环岛东路中航紫金广场A塔18楼

长按识别二维码关注我们

风险提示:以上信息仅供宁水资本投资人参考,且不构成投资建议或承诺,市场有风险,投资需谨慎。