实际利率过高有何影响?

近一年央行降了几次利率,银行存贷利率都有一定下滑,十年期国债利率也下探到2.3%,但近几月的社融数据不尽人意,居民和企业融资需求下滑。对应CPI从2023年10月份开始一直负增长,直到2月份转正,还要考虑春节因素的影响。按照通常逻辑,利率下行,融资需求会上升,但是实际传导效果并不明显。如果考虑实际利率,就可能找到部分原因。

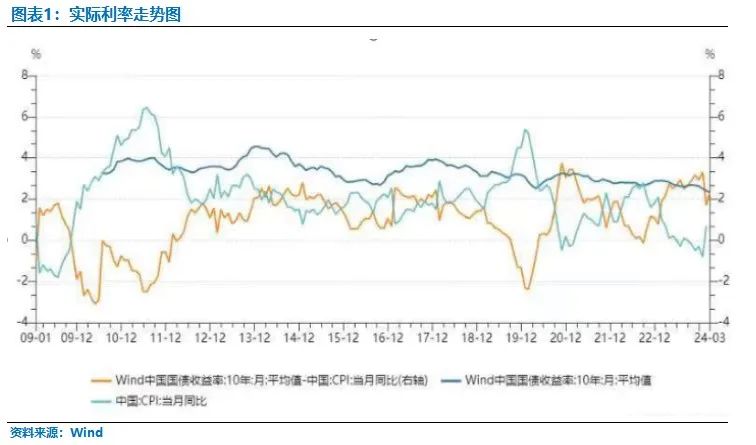

一、当前实际利率高位横盘

实际利率等于名义利率减通货膨胀率。如果实际利率长期偏高,社会融资成本偏高,影响企业生产经营和个人消费,不利于调动企业的投资积极性和经济可持续发展;实际利率如果长期偏低,也可能造成投资过度、产能过剩、资产价格泡沫等问题。

我们选取十年期国债收益率作为名义利率,CPI同比作为通货膨胀率,以判断当前的实际利率水平。从2022年以来,实际利率一直开始向上,前期主要是由于通胀下行,带动实际利率上行,2023年十年国债利率下行,但下行速度没有CPI下行速度快,实际利率还继续爬升。最近2月份CPI上行,实际利率向下扭头,但考虑春节因素因素,还得观察后期的数值。实际利率已经是近十五年的高位,且已经持续1年时间。复盘2009年、2015年、2017年、2021年实际利率在高位盘整后,接下来的一年经济都不大好,股票都陷入了低迷。

二、实际利率过高影响投资

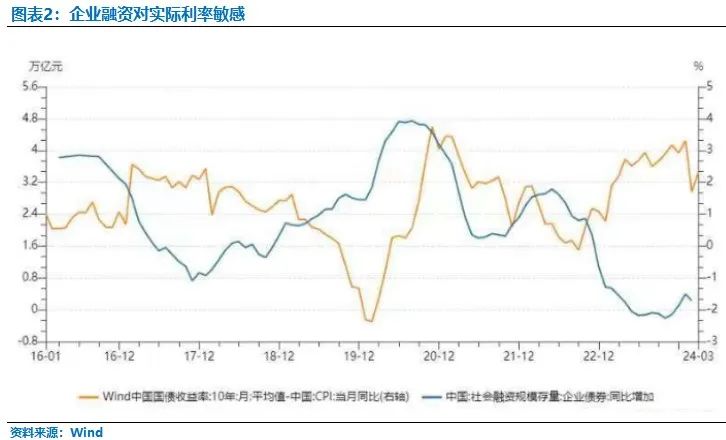

实体企业在生产过程中会考虑融资成本和预期的收益,预期收益主要是考虑产成品预期价格变化,如果预期价格上涨,预期收益也会提高,所以产品利润率跟通胀环境密切相关。综合融资成本(名义利率)和预期收益(通胀环境),也就是实际利率是企业投资决策主要考虑的依据。实际利率过高会抑制企业的融资和投资扩张的意愿。名义利率决定了企业融资成本,通胀反应产品价格,当通胀下行时,企业的利润率下行。实际利率偏高意味着企业融资成本大于盈利能力。当前物价负增长,企业投资扩大再生产的意愿减弱,对经济总产出或带来负面影响。

从数据来看,实际利率下行,企业融资需求提升,实际利率上行,企业融资需求下降。近一年实际利率上升,企业融资同比增速降至近几年的低位。

三、实际利率过高影响消费

居民资产配置的目的主要是获得高收益, 他们更关心名义利率。实际利率走高驱使居民存款定期化。2022年开始,大量客户担心利率下行趋势,将活期存款、理财或者其他资产转为较长期限的定期存款,锁定长期较高利率。实际利率上行,居民负债压力变大,降低了负债意愿。2022年以来大量居民提前还贷,减少利息。当利率上升时,实质是鼓励储蓄但会抑制消费,从而对总需求产生影响。

四、实际利率过高影响化债

目前中国宏观杠杆率超过280%,意味着整个社会的偿债压力很大,每年面临大量的利息支出。目前大量房企面临债务压力,销量下滑,经营现金流紧张,债务风险加剧。地方政府债务高企,显性债务加隐形债务达到100万亿,每年利息偿付压力大。中央强调妥善化解地方债务问题,但高实际利率会抬升滚续债务的利息成本,不利于债务展期,甚至提高债务风险。

实际利率过高抑制投资和消费,对经济产生不利影响,不利于化解债务问题,只有通过大幅降低名义利率,提升企业居民的投资消费欲望,从而提高通胀,降低实际利率,解除实际利率对经济的抑制。

宁水简介

宁水资本是一家专注于宏观策略研究,投资于股票、商品、债券类资产及其衍生品的宏观策略私募证券基金管理公司。宁水资本秉持“宁静致远(宏观对冲)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

宏观策略通过把握宏观经济形势,自上而下全面分析股票、债券、商品等大类资产,分散配置、动态灵活组合投资。追求在不同经济环境下寻求投资机会、配置最优策略组合、分散风险、获取中长期稳健收益。

宁水旗下共有宏观策略、主题型策略两个系列的基金。

宁水宏观系列有:股债组合策略、债商组合策略、股债商组合策略等。

宁水主题型系列有:国债主题、美债主题等。

所有策略均可以定制不同风险等级的专属产品。

宁静致远静水流深

联系方式

电话:0592-5280755

合格个人投资者请联系

温女士13328315545

专业机构投资者请联系

林先生15679495888

邮箱

ns@ningshuicapital.com

地址

厦门市思明区环岛东路中航紫金广场A塔18楼

长按识别二维码关注我们

风险提示:以上信息仅供宁水资本投资人参考,且不构成投资建议或承诺,市场有风险,投资需谨慎。