高股息策略还能持续占优吗?

2023年以来,高股息策略在A股市场的表现持续占优,引起市场较高的关注度。中证红利价值指数、中证红利低波指数、中证红利收益指数在2023年1月1日至2024年3月11日的涨跌幅分别为31.37%、25.49%、23.27%,而同期沪深300和中证500指数分别下跌7.29%和7.22%。

目前高股息策略已经成为越来越多人讨论的话题,那么,什么是高股息资产?高股息策略有超额收益吗?高股息策略还能持续占优吗?

一、什么是高股息资产?

高股息资产通常是指股息率比较高的权益资产(股息率=每股年度股息/当前股票价格),通常认为要高于无风险利率。高股息也经常会被投资者认为具有相较于债券有更高的收益率,而相较于其它权益资产风险又更低的特征。截至3月13日,无风险利率(10年期国债利率)为2.33%。根据Wind数据统计,目前沪深300指数的股息率约3%,因此,一般认为高于3%这个平均水平的是高股息资产。

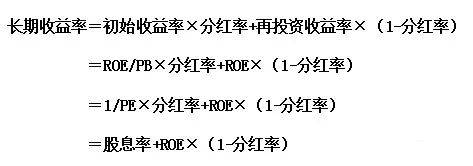

根据投资收益率公式,投资回报的驱动力主要是股息率和利润增长率。股息分红作为一种收益方式,具有投资灵活性和稳定性的双重特点。投资者可以选择将股息收入重新投资到原公司,通过股息再投资功能来实现资产增长。当中国经济整体增速慢下来之后,增长变得没那么容易的时候,对于超过3%股息率的分红会变得越来越重要。

二、中证红利全收益指数有超额吗?

根据道琼斯公司的统计数据,1927~2012区间内,发现在牛市中,标普500指数年均收益为15%,高于高股息组合5%的水平;但在熊市中,高股息组合年均收益为3%,而标普500年均跌幅为15%。

根据德邦证券的统计,日本 MSCI高股息指数,自1992年指数成立至今,累计收益率为320.5%(年化收益率4.8%),而同期日经指数累计收益率为49.4%(年化收益率1.3%)。

美国与日本股市的高股息策略在熊市中具有保护伞的作用,那么,高股息策略在A股市场又如何呢?

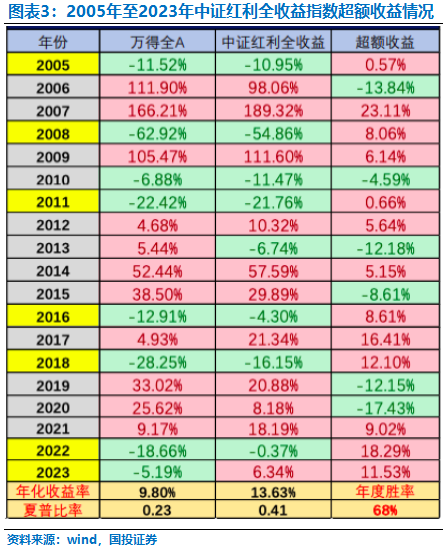

2005年至2023年,以中证红利全收益为代表的高股息策略相对于万得全A胜率将近70%,年化收益率13.63%,比万得全A的年化收益率高3.83%。

如果将市场划分为牛市、熊市和震荡市,发现在牛市阶段(全A涨幅超过20%),7个年份中,中证红利指数也有3个年份跑赢万得全A;在熊市和震荡阶段,高股息策略更抗跌且胜率更高。也就是说,在A股市场高股息策略也同样具有熊市保护伞的作用。

三、高股息策略还能持续占优吗?

近两年经济复苏比较弱,A股市场比较低迷,以前投资者看好的成长赛道股遭遇较大的下跌行情,收益高的优质资产越来越少。随着整个无风险收益率往下走的宏观大背景下,投资者风险偏好降低、避险情绪增强,中证红利指数目前超5%的分红收益还是有吸引力的。

股利再投资会使得高股息策略具有长期复利的特点,如果把时间拉长来看,股利再投资获得收益甚至要超过资本利得的收益。比如,2009年年初投资中证红利并持有到2024年3月13日,资本利得可以带来213%的收益率,在总收益中占比49.4%,而股利再投资可以带来218%的收益率,在总收益中占比50.6%。

如同任何投资策略一样,高股息策略也并非一劳永逸。均值回归是投资的基本常识,价格有向价值回归的万有引力。当涨幅过大,价格涨得太高之后,这个标的未来的回报就不够,潜在投资回报率下降,就吸引不了新的投资者,老的投资者觉得回报率不够,也会寻找新的回报更丰厚的资产。高股息标的在股价水涨船高后,股息率吸引力就会下降,简单测算:5%股息率的股票在股价上涨了20%之后,股息率就会掉到4%左右,上涨过程中会打破吸引力本身。

四、小结

1、高股息策略的收益来源多样化:股息收入+净利润增长+某些契机下的重估。

2、高股息公司通常处于较为成熟的生命周期,商业模式通常是慢变量,是中长期可展望的,稳定可靠的股息流为投资组合的回报提供了良好的保证。

3、高股息公司的现金流量的保障能力通常比较强。只有现金充沛的公司才能坚持长期高分红的模式,而需要不断投钱才能保持竞争力的公司,难以做到长期高分红。

4、当前国内经济仍然处于房地产去库、新旧动能转换期,经济修复斜率偏缓,高股息资产仍然有望持续受到投资者的关注。

宁水简介

宁水资本是一家专注于宏观策略研究,投资于股票、商品、债券类资产及其衍生品的宏观策略私募证券基金管理公司。宁水资本秉持“宁静致远(宏观对冲)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

宏观策略通过把握宏观经济形势,自上而下全面分析股票、债券、商品等大类资产,分散配置、动态灵活组合投资。追求在不同经济环境下寻求投资机会、配置最优策略组合、分散风险、获取中长期稳健收益。

宁水旗下共有宏观策略、主题型策略两个系列的基金。

宁水宏观系列有:股债组合策略、债商组合策略、股债商组合策略等。

宁水主题型系列有:国债主题、美债主题等。

所有策略均可以定制不同风险等级的专属产品。

宁静致远静水流深

联系方式

电话:0592-5280755

合格个人投资者请联系

温女士13328315545

专业机构投资者请联系

林先生15679495888

邮箱

ns@ningshuicapital.com

地址

厦门市思明区环岛东路中航紫金广场A塔18楼

长按识别二维码关注我们

风险提示:以上信息仅供宁水资本投资人参考,且不构成投资建议或承诺,市场有风险,投资需谨慎。