中国版QE要来了?

3月28日上午,金融市场疯狂流传着一则小道消息,中国央行可能要下场购买国债,扩大资产负债表。一时间,关于“中国版QE”的消息闹得沸沸扬扬,国内金融市场也给与了正面反馈:早上开盘后,股票、国债双双快速上涨,但随后,国债市场价格很快震荡回落,股市也于午后大幅回吐日内涨幅,市场似乎迅速回归了理性。当下的市场仍显示出明显的脆弱性和敏感性,投资者对于利好政策仍抱有较大期待,也反映出当前的经济形势仍十分严峻,市场急需一场“久旱逢甘霖”的痛快。但是,中国版QE真的在路上了么?

一、中国版QE要来了?

其实,早在今年两会政府工作报告公布之际,市场上就流传着今年会推出中国特色版QE,有机构甚至将“从今年开始拟连续几年发行超长期特别国债,今年先发行一万亿元,而且不计入赤字内”解读为是中国版QE的开始,这样解读显然还是有点过于激进了。

QE的概念最早由日本央行提出,全名是量化宽松(Quantitative Easing)。日本央行在90年代经济泡沫破裂之后,于千禧年之际将利率(无担保隔夜拆借利率)下调至零利率水平,以抵御国内萧条的经济和东南亚金融危机的冲击。随后日本央行于2001年正式开启QE之路,通过持续地、大量地购买中长期国债,向市场大量投放基础货币,导致央行资产负债表大幅膨胀,意在拉动需求、提振经济、对抗通缩。

美国版QE则有所不同,美联储在08年金融危机爆发时,在保持0%~0.25%超低基准利率水平的背景下,通过向受困金融机构和企业大量注入资本、提供流动性的方式,以支撑其资产负债表避免因金融危机而大幅萎缩,从而对经济造成巨大冲击,因此美国版QE从实质上看,更像是信贷宽松CE(Credit Easing)。美联储的目的仅仅在于“稳定”市场,而不是“刺激 ”经济,这与日本版QE存在一定差异。当然,美国在金融危机期间还推出了多轮次QE,包括新冠疫情爆发后推出的QE,其各自背景也各有不同,这里不再赘述。

二、中国央行实施QE的可能性

但无论哪种QE,我们也看到QE具有一定的共性。QE的前提,通常是政策利率已经降至或接近零利率水平,传统的价格型货币政策已经没有进一步利用的空间。QE的目的,通常是为了向实体经济提供长期、稳定的低成本资金,以支撑其资产负债表或刺激实体有效需求,最终是为了稳定或提振经济。

中国当前的宏观经济状况,更类似于日本,更多是源于经济有效需求不足的问题,而不是系统性金融风险的问题。当前中国国内经济下行压力大,宏观杠杆率过高,严重制约地方政府、企业及个人的投资和消费能力,经济动能不足。从这个层面说,中国当下确实具备实施QE的一定程度上的宏观背景和客观条件,但还不够充分,主要体现在两个层面。

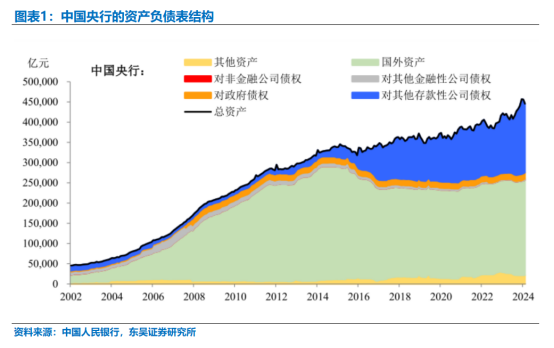

一是法律层面。目前,和全球主要央行一样,中国央行不得对政府财政透支,即不得在一级市场直接购买国债,但可在二级市场购买;并且,虽然法律层面允许央行直接在二级市场买国债,但从实践看,央行很少利用这一工具,中国央行除了在2007年购买过特别国债以外(2017年和2022年的购债为到期续作),其资产负债表中“对政府债权”长期稳定。因此,当前中国法律不允许财政赤字货币化,尽管中国央行可以在公开市场进行国债买卖,但仍然十分克制,质押式国债交易常有,买断式国债交易则罕见。

二是利率层面。目前,中国国内利率远没达到零利率的水平。从政策利率来看,目前央行公开市场逆回购操作和中期借贷便利(MLF)操作的中标利率分别维持在1.80%和2.50%;从信贷利率来看,1年期LPR为3.45%,5年期以上LPR为3.95%;从国债到期收益率来看,截至3月29日,中国两年期、十年期、三十年期国债收益率份别为1.90%、2.29%、2.46%。无论从哪个利率来看,目前中国国内利率距离零利率水平尚有较大空间,中国版QE不具备紧迫性。

三、从长远看,中国央行会实施QE吗?

对于中国版QE的相关论述,目前官方尚无任何表态,更多还是来自于市场的臆想。对于政府工作报告中提及的“从今年开始拟连续几年发行超长期特别国债”,按过往的操作方式来看,大概率还是通过商业银行来进行认购,而中国央行根据资金流动性的宽紧,适时向商业银行提供融资,通过间接的方式,避开向财政直接融出资金的路径,从而维护国债市场的定价机制。并且从体量上来说,如果特别国债每年仅发行一万亿的规模,仍显得十分克制,对市场的冲击相对有限。

但从长远看,中国央行是否会实施QE或者类似QE的操作,例如加大长期国债的购买力度,大幅扩张自身资产负债表?只要事情还没发生,一切皆有可能。从当前的宏观环境看,中国国内经济下行压力仍存,地产问题和地方政府债务问题等“灰犀牛”凸显,化解和出清的过程仍需较长时间,再加上国内人口开始进入负增长、老龄化逐年加剧,中长期来看,市场利率有必要逐步向更低中枢水平迈进,才能更有效缓解当前国内的经济问题,盘活地方政府、企业和个人三大部门的现金流,降低负债端成本,激发投资和消费能力。

如果利率水平逐步向零迈进之后,宏观经济问题仍旧十分严峻,届时再考虑类似QE的操作则是必要的,避免经济进入进一步的“债务-通缩”恶性循环。因此,在当前阶段,引导中长期国内利率下行,其必要性和紧迫性,远大于QE。同时,QE在市场上通常被当做是一种猛药,只要开启了,可能就会持续较长一段时间,给市场注入源源不断的流动性,属于非常规的操作。中国政府在货币政策和财政政策上一向是宏观审慎的原则和态度,近几年在货币政策上也一直明确不搞大水漫灌,当前就去实施QE,完全不符合中国政府一贯的行事风格。先降息、再QE,也是更为合乎情理、循序渐进的一种路径。

四、当前什么更加值得我们期待?

短期来看,市场上的小道消息往往会引发市场短期不小的扰动,然而,市场终归还是会回归理性。对国债市场来说,小道消息引发的涟漪在日内已逐步消退,我们应该更多思考的是,小道消息背后的深意,以及其逻辑链条推演。

为什么市场对小道消息的反应如此剧烈,这反映了当前市场仍较敏感和脆弱,小道消息往往被市场放大,或过度解读。在国内政策一直不温不火的背景下,投资者嗷嗷待哺,对于重磅型的利好政策仍抱有较大期待,也反映出当前的国内宏观经济形势仍十分严峻。

然而,宏观经济问题的解决绝对不是一朝一夕,而是一个漫长的过程。长期来看,中国版QE可能也会照进现实,我们完全可以抱有期待,但从现实角度而言,当下更值得我们期待的是,中长期国内利率下行这一趋势——这,其实已经在路上。

宁水简介

宁水资本是一家专注于宏观策略研究,投资于股票、商品、债券类资产及其衍生品的宏观策略私募证券基金管理公司。宁水资本秉持“宁静致远(宏观对冲)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

宏观策略通过把握宏观经济形势,自上而下全面分析股票、债券、商品等大类资产,分散配置、动态灵活组合投资。追求在不同经济环境下寻求投资机会、配置最优策略组合、分散风险、获取中长期稳健收益。

宁水旗下共有宏观策略、主题型策略两个系列的基金。

宁水宏观系列有:股债组合策略、债商组合策略、股债商组合策略等。

宁水主题型系列有:国债主题、美债主题等。

所有策略均可以定制不同风险等级的专属产品。

宁静致远静水流深

联系方式

电话:0592-5280755

合格个人投资者请联系

温女士13328315545

专业机构投资者请联系

林先生15679495888

邮箱

ns@ningshuicapital.com

地址

厦门市思明区环岛东路中航紫金广场A塔18楼

长按识别二维码关注我们

风险提示:以上信息仅供宁水资本投资人参考,且不构成投资建议或承诺,市场有风险,投资需谨慎。