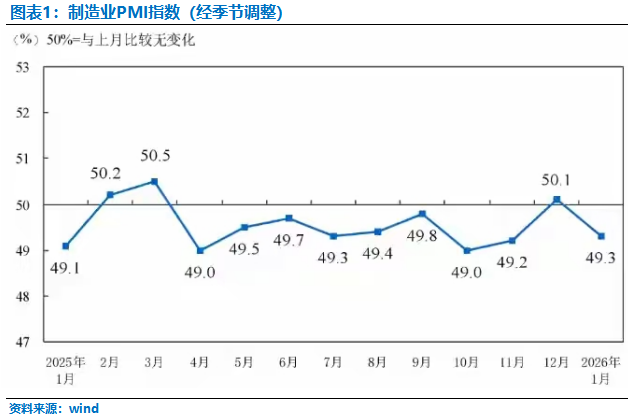

PMI重回荣枯线下

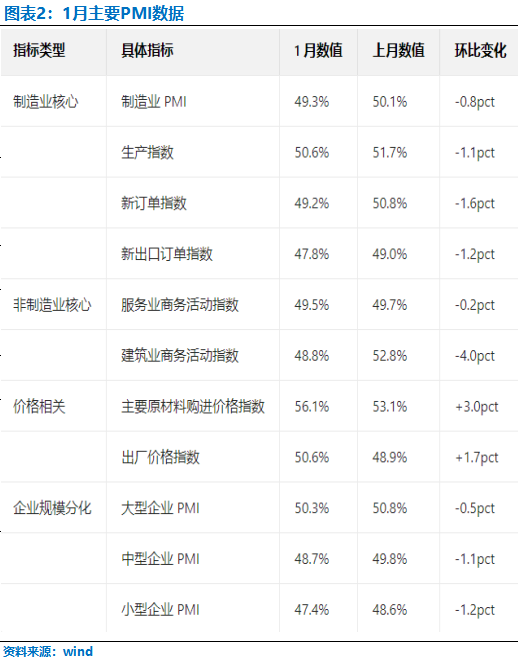

2026年1月,制造业采购经理指数(PMI)以49.3%的数值再度跌入荣枯线以下,较上月下降0.8个百分点,这一数据打破了2025年12月短暂回归扩张区间的回暖态势。同期,非制造业商务活动指数降至49.4%,综合PMI产出指数跌至49.8%,三大指数同步回落,清晰传递出宏观经济修复进程遇阻的信号。回望2025全年,PMI走势呈现明显的“脉冲式波动”特征:一季度受财政发力带动升至50.5%的阶段性高点,二季度到三季度随地产销售疲软最低回落至49%,四季度末因企业“抢订单、抢生产”的短期行为小幅反弹。而2026年开年的再度收缩,意味着经济尚未形成持续复苏的内生动力。

从数据细节来看,结构性分化与核心分项的疲软构成了此次PMI回落的主要推手。大型企业PMI仍勉强维持在50.3%的扩张区间,凭借资源整合与资金优势抵御市场波动;但中型、小型企业PMI分别降至48.7%和47.4%,环比降幅均超1个百分点,其中小型企业已连续6个月处于收缩区间,从业人员指数持续低于荣枯线,反映出中小企业在经营压力下的用工收缩与生存困境。行业层面的分化同样显著,高技术制造业、装备制造业受益于政策支持与产业升级保持扩张,而消费品行业、高耗能行业则持续收缩,石油煤炭加工、木材家具等领域呈现产需双弱的格局。

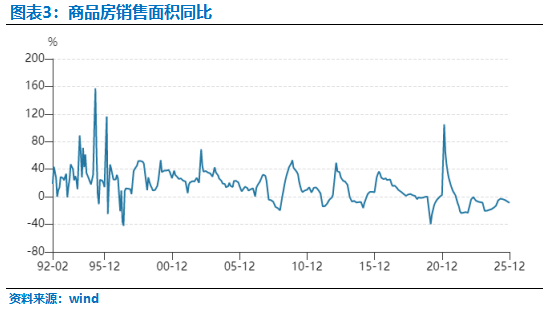

1月PMI的回落并非单一因素导致,而是季节性效应、需求不足与结构性矛盾多重叠加的结果。2026年春节较晚,使得2025年12月企业集中“抢生产、抢订单”以规避停工风险,这种提前透支直接导致1月新订单指数从50.8%骤降至49.2%,环比降幅达1.6个百分点,成为拖累PMI的核心因素。同时,1月低温天气与春节临近加剧了传统淡季效应,建筑业受务工人员返乡、项目停工影响,建筑业商务活动指数环比大幅下降4.0个百分点至48.8%,创近年同期最低水平。而更深层的矛盾在于内需的持续疲软:12月商品房销售面积同比下降8.7%,地产销售低迷直接传导至上下游产业链;汽车、家电等耐用品消费高频数据走弱,乘用车销量同比下降8.4%,消费品行业PMI降至48.3%,显示居民消费意愿仍未得到有效提振。外需方面,新出口订单指数维持在47.8%的深度收缩区间,内外需同步走弱的压力进一步凸显。

值得警惕的是,价格剪刀差扩大与库存结构恶化进一步加剧了企业经营压力。受大宗商品价格上涨推动,1月主要原材料购进价格指数升至56.1%,而出厂价格指数虽时隔20个月重回扩张区间,但仅为50.6%,两者差值从12月的4.2个百分点扩大至5.5个百分点。这种“成本涨得快、售价涨得慢”的格局,对原材料成本占比更高的中小企业形成致命挤压,部分企业甚至因原材料价格仅上涨5%便面临经营困境,印证了当前制造业正经历一场残酷的“利润大清洗”。库存方面,原材料库存指数降至47.4%,反映企业因需求预期疲软减少采购;而产成品库存指数升至48.6%,形成“原材料去库、产成品补库”的被动格局,意味着生产端尚未完全匹配需求收缩,未来可能面临进一步减产压力。

此次PMI数据所揭示的,是经济“脉冲式复苏”背后内生动力不足的严峻现实。2025年以财政端为主的刺激政策效果边际减弱,1月政府类债券净增量放缓,地方政府因化债压力多数下调2026年增长目标,从“追增速”转向“求提质”,投资端对经济的拉动作用持续减弱。中小企业的持续承压可能引发“裁员-消费收缩-需求进一步走弱”的负循环,而高技术制造业、金融业等少数领域的景气度,难以覆盖消费品、高耗能、建筑业等大面积收缩行业,经济复苏呈现“结构性孤岛”特征,缺乏全面回暖的基础。

在这样的宏观背景下,降准降息等货币政策宽松的预期显著升温。一方面,经济下行压力倒逼逆周期调节加码,国务院常务会议已明确“财政金融促内需一揽子政策”,通过降准降息降低实体融资成本、提振企业投资与居民消费意愿成为必然选择;另一方面,美国已开启降息周期,中美利差逐步收敛,人民币汇率压力减轻,为国内货币政策“以我为主”创造了有利的外部环境。同时,国内化债政策持续推进,政府还本付息压力上升,降息可直接降低政府债务成本,形成“货财协同”的政策效果,多重因素共同打开了货币政策的宽松空间。

政策宽松预期下,资产配置应锚定“安全”与“确定性”两大主线。对于国债市场而言,经济基本面疲软降低市场风险偏好,资金向安全资产迁徙的趋势明显,而降准降息将直接压低无风险利率,推动国债收益率进一步下行。当前30年活跃超长期国债现券收益率已调整至2.3%附近,在“资产荒”背景下,对银行、保险等配置型资金的吸引力显著提升,且前期债基赎回新规、日本加息等利空因素已充分消化,债市将回归基本面主导,具备高胜率与高赔率的配置价值。

在权益市场,高股息、抗风险能力强的大型企业将成为经济波动中的“避风港”。从基本面来看,大型企业PMI仍处于扩张区间,2025年盈利增速较中小企业高出3.2个百分点,盈利稳定性显著更优;从估值逻辑来看,利率下行背景下,高股息股票的“类债券属性”凸显,当前A股红利指数股息率约4.5%,显著高于10年期国债收益率,配置性价比突出;从政策导向来看,龙头企业在产业链整合、资源获取上的优势将进一步巩固,成为政策支持的重点方向。

2026年1月PMI重回荣枯线以下,为全年经济走势敲响了警钟,也为政策宽松提供了明确的信号。经济修复的波折期,资产配置需摒弃短期波动干扰,聚焦长期逻辑与确定性机会。国债市场受益于利率下行与避险需求,将持续成为配置核心;而高股息、抗风险能力强的大型企业股票,则有望在权益市场的震荡中脱颖而出。后续需重点关注两会后财政货币政策的实际落地力度,以及地产、消费等需求端指标的边际改善信号,在政策发力与经济修复的动态平衡中,适时调整配置节奏,把握时代红利。

宁水简介

宁水资本是一家专注于宏观策略研究,投资于股票、商品、债券类资产及其衍生品的宏观策略私募证券基金管理公司。宁水资本秉持“宁静致远(宏观对冲)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

宏观策略通过把握宏观经济形势,自上而下全面分析股票、债券、商品等大类资产,分散配置、动态灵活组合投资。追求在不同经济环境下寻求投资机会、配置最优策略组合、分散风险、获取中长期稳健收益。

宁静致远静水流深

联系方式

电话:0592-5280755

合格个人投资者、专业机构投资者请联系

陈女士18759771871

邮箱

ns@ningshuicapital.com

地址

厦门市思明区环岛东路中航紫金广场A塔18楼

长按识别二维码关注我们

风险提示:

本文所引用信息与数据均来自公开资料及合法渠道,本公司已尽力核实来源可靠性,但不保证信息的准确性、完整性、及时性或有效性,不对因信息误差、遗漏导致的任何损失承担责任。

本文仅供宁水资本投资者参考阅读,不构成投资建议、承诺、交易要约或基金产品推介。基金的过往业绩及其净值高低并不预示其未来业绩表现;不保证基金一定盈利,也不保证最低收益。

资本市场存在宏观经济、行业周期、政策调整、流动性等多重不确定性,投资者决策前应充分了解产品风险收益特征,结合自身财务状况、投资目标及风险承受能力独立判断,自行承担全部投资风险。市场有风险,投资需谨慎。

未经本公司事先授权,任何机构和个人不得擅自派发、复制、转载、发布本文,或对内容进行删节、修改。