人口变局下的经济与市场

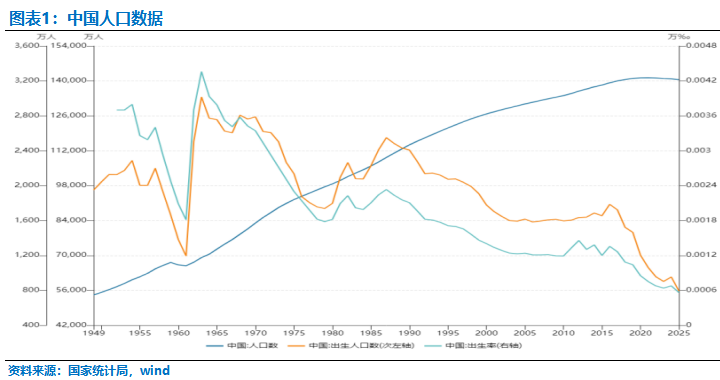

近期国家统计局公布了2025年人口数据,数据显示了中国人口发展的新变化:总人口14.0489亿,比去年少了339万;出生792万人,出生率5.63%,死亡1131万人,死亡率8.04%,自然增长率跌到了-2.41%,负增长越来越明显。更值得关注的是,60岁及以上老人已经有3.23亿,占总人口的23%,老龄化跑得越来越快。这组数字不只是单纯的人口变化,还在悄悄改写着经济发展的节奏。

人口和经济就像社会的两大支柱,谁也离不开谁。人口的多少、年龄结构、大家的受教育程度,还有哪里人多哪里人少,都会影响经济能有多少供给力、市场能有多少消费活力;反过来,经济好不好、产业要不要升级、政策往哪个方向引,又会影响大家想不想生孩子、愿不愿意花钱培养孩子、找工作选什么行业、去哪个城市发展。放眼全球,人口和经济能不能匹配上,直接决定了一个国家能不能长期稳定发展。搞明白这两者的关系,对于应对现在的人口变化、让经济高质量发展,其实特别重要。

先说说人口对经济的影响,不管是生产端还是消费端,都能感受到。生产端这边,劳动年龄人口的数量和占比是基础。以前 1990到2010 年,中国劳动年龄人口多、要养的老人和小孩相对少,进入了 “人口红利期”:农村有大量剩余劳动力进城,制造业能招到充足又便宜的工人,大家存钱的比例也高,这些钱又能变成投资,推着工业化和城市化往前跑,这也是那时候经济高速增长的重要原因。但现在不一样了,老龄化来了,劳动年龄人口变少,要养的老人变多,劳动力成本涨了,大家存钱的意愿也降了,传统的人口红利慢慢消失了。

看看国外的例子就更清楚了:日本1990年后经济停滞,就和老龄化导致的劳动力不够、大家不愿消费有很大关系;韩国现在生育率全球最低,2024年只有0.75,如果一直这样,到2125年总人口可能只剩现在的15%,2100 年每100个干活的人要养 140个65岁以上的老人,劳动力不够,经济增长肯定受拖累。这些国家的情况都说明,人口减少一旦超过某个临界点,对生产端的冲击很难逆转。

比起人口数量,大家的素质对经济的长期影响更深远。现在是知识经济时代,劳动力的教育水平、技能高低,直接决定了能不能创新、生产效率能不能提高。比如美国、德国,教育体系完善,人才素质高,就算面临老龄化,也能靠技术创新让经济保持韧性,一直站在全球产业链的顶端。但如果劳动力素质跟不上,产业想升级也难,容易陷入 “收入低—不愿花钱搞教育 —经济增长慢” 的循环里。

消费端这边,人口的年龄和分布直接决定了大家买什么、花多少钱。年轻人是买房、给孩子交学费、买车、买大家电的主力,年轻人多,内需就容易扩张;老年人更愿意在看病、养老服务、文化休闲上花钱,老龄化越严重,这些服务消费的比例就越高。现在人口负增长来了,不光消费总量可能变少,消费结构也会变,逼着产业往养老、健康这些领域转型。韩国人口持续减少,消费市场一直在萎缩,区域发展不平衡、产业空心化的风险越来越大,人口下行对需求端的拖累效应显著。

投资方面,人口增长的时候,大家需要更多基础设施、房子、工厂,这些领域的投资就多;老龄化阶段,医疗设备、养老设施、自动化生产线这些领域的投资需求会涨,成为新的投资热点。另外,人口往哪里流动也影响经济:劳动力都往工资高、就业机会多的城市群跑,能推动这些地方发展,也能让资源更合理分配。

从投资和市场的角度看,人口减少、老龄化加剧,其实是经济增长潜力在发生结构性变化,对不同行业、不同市场的影响不一样。股市里,传统的劳动密集型产业、房地产这些受周期影响大的板块,可能长期面临压力——韩国人口下滑后,房地产市场连续多年萎缩,传统制造业的利润增长也变缓;但医药、养老服务、医疗器械这些受益于老龄化的行业,还有高端制造、人工智能、半导体这些靠创新和高素质人才的行业,因为需求稳定或者能靠技术替代劳动力,可能有长期投资价值。劳动力短缺的背景下,多个行业的自动化升级需求迫切,这正是人口变化逼着产业转型的典型市场反应。

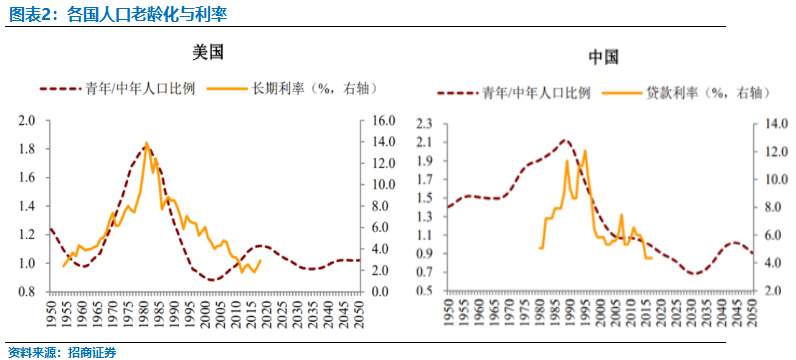

人口变化和利率波动之间也有关系,核心是人口会影响经济增速、资金的供求,还有货币政策,进而影响利率的长期走势。利率是资金的价格,主要由资本的收益和市场供求决定,而人口的规模、结构、增长速度,正是影响这两个因素的关键。

不同人口阶段,对利率的影响也不一样。在人口红利期,比如中国1990-2010年,劳动年龄人口多,经济增速长期保持在8%以上,企业愿意投资,资金需求旺,虽然大家存钱也多,但投资需求比储蓄供给略高,所以利率维持在3.5%-4.5%的中高位,10年期国债收益率就是这个水平。

到了人口老龄化和负增长阶段,利率长期会往下走,主要有三个原因:一是经济潜在增速下滑,企业赚钱的空间变小,投资意愿下降,资本的收益变低,利率只能跟着降,比如日本1987年老龄化加速后,10年期国债收益率从5%以上慢慢降到零利率甚至负利率,德国1999年老龄化加速后,利率也一直走低;二是资金供求关系变了,老年人存钱少了,但劳动年龄人口少了,投资需求降得更多,资金供大于求,利率就被压低了,而且要花更多钱在养老、医疗上,投资的钱变少,也会让利率下降;三是货币政策会调整,为了应对经济增速放缓和通缩压力,央行会采取宽松政策,降准降息释放流动性,刺激经济,这也会让名义利率下降,日本长期维持低利率、韩国持续宽松,都是这个道理。

2025年的人口数据清晰显示,中国已进入人口负增长与老龄化加速的新阶段,这一变革正从生产、消费、投资等多维度重塑经济格局。传统人口红利消退后,劳动力短缺、消费结构分化成为必然趋势,但同时也催生了养老健康、高端制造、自动化等新的产业机遇。从市场来看,行业分化将愈发明显,依赖人口规模的传统板块面临压力,而适配老龄化与技术创新的领域有望持续受益;利率长期下行则是人口变局下的重要趋势,既反映了经济潜在增速的调整,也为政策调控提供了方向。应对这一变化,核心在于通过提升人口素质、优化产业结构、完善养老与就业政策,将 “人口挑战” 转化为 “发展动力”,在人口与经济的新平衡中实现长期稳定增长。

宁水简介

宁水资本是一家专注于宏观策略研究,投资于股票、商品、债券类资产及其衍生品的宏观策略私募证券基金管理公司。宁水资本秉持“宁静致远(宏观对冲)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

宏观策略通过把握宏观经济形势,自上而下全面分析股票、债券、商品等大类资产,分散配置、动态灵活组合投资。追求在不同经济环境下寻求投资机会、配置最优策略组合、分散风险、获取中长期稳健收益。

宁静致远静水流深

联系方式

电话:0592-5280755

合格个人投资者、专业机构投资者请联系

陈女士18759771871

邮箱

ns@ningshuicapital.com

地址

厦门市思明区环岛东路中航紫金广场A塔18楼

长按识别二维码关注我们

风险提示:

本文所引用信息与数据均来自公开资料及合法渠道,本公司已尽力核实来源可靠性,但不保证信息的准确性、完整性、及时性或有效性,不对因信息误差、遗漏导致的任何损失承担责任。

本文仅供宁水资本投资者参考阅读,不构成投资建议、承诺、交易要约或基金产品推介。基金的过往业绩及其净值高低并不预示其未来业绩表现;不保证基金一定盈利,也不保证最低收益。

资本市场存在宏观经济、行业周期、政策调整、流动性等多重不确定性,投资者决策前应充分了解产品风险收益特征,结合自身财务状况、投资目标及风险承受能力独立判断,自行承担全部投资风险。市场有风险,投资需谨慎。

未经本公司事先授权,任何机构和个人不得擅自派发、复制、转载、发布本文,或对内容进行删节、修改。